这家伙很懒,什么也没写!

在清楚认知市场趋势和自身处境后,电视品牌的产品及市场策略也做出了相应的调整。2016年初,电视市场希望寄智能和内容搬运这两点完成市场逆袭的呼声越来越强烈,市场希望在满足用户内容需求的同时,传统电视产品在搭载智能操作系统和相应的模块功能后能够像智能手机一下迅速席卷行业,完成全行业的更新升级。在包括小米、乐视、PPTV、微鲸、暴风TV等互联网电视阵营的强烈冲击下,传统家电品牌也终于在子品牌的打造上融入了互联网电视基因液,创维创立酷开、TCL打造雷鸟都是为此布局。

把电视当做超大屏手机一样来做是当时大部分电视品牌的基本逻辑。“当智能手机开始普及时,无论是终端还是其中的内容价值都在被无限放大。电视行业现在的发展路径与智能手机行业很类似。”阿里巴巴集团家庭娱乐事业部总经理李捷总结说,如今的互联网电视产业几乎是复制了智能手机行业的发展轨迹。所有人都看明白了互联网电视带来了新的商业模式——除却硬件收入之外,电视还是一个全新的互联网入口,一个可运营的平台。

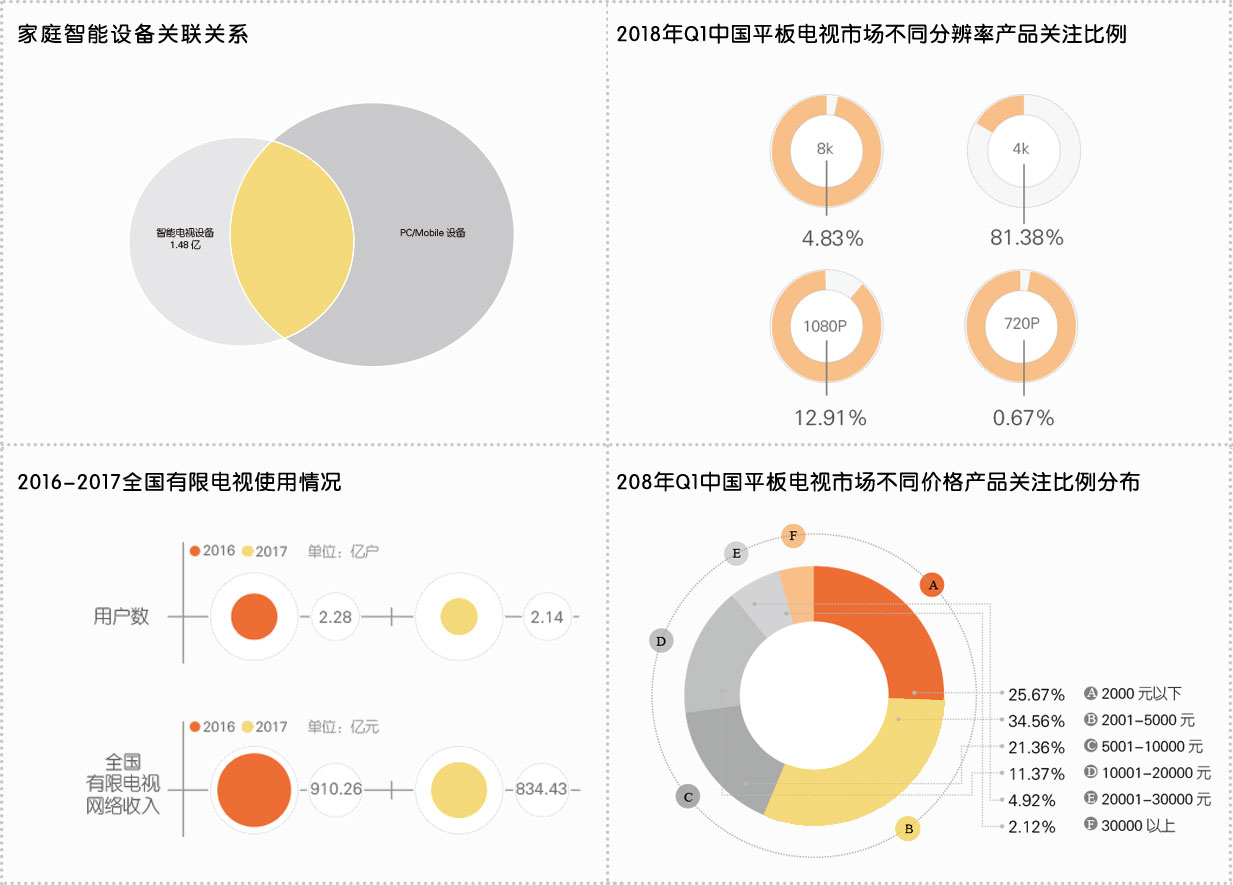

再看智能电视方向,2016年中国市场彩电出货量达到5089万台,其中智能电视占比83%,而在两年前,智能电视的占比只有58%。而这项数据到2017年4季度结束时攀升到了4800万台。可以说从2013年智能电视初露端倪到2015年前后受互联网品牌影响销售疯涨再到目前趋近市场饱和的状况,在城市家电卖场里几乎已经见不到非智能电视。

然而站在2018年2季度的尾声,我们可以负责任的说,无论是互联网电视还是电视产品在智能领域的探索,都没能正真实现电视产品在客厅场景中的回归。

世界杯期间,郝昆通过央视网高清直播以及咪咕视频收看了自己喜欢的阿根廷队以及比利时队的比赛,在这两者之间切换的主要原因是信号源的间歇性卡顿以及央视网“令人绝望的16连广告”。 郝昆告诉《家电界》记者,像他这样不喜欢通过电视收看体育直播的用户通常都需要面对转播平台画质不清以及广告较长的问题,但好处是他可以一边收看比赛直播一边翻看自己需要的网页资料,有兴趣时还可以看一看文字直播间里有才的球迷评论,这都是普通电视作为观看工具时所不具备的功能。

那么,互联网电视和智能电视呢?针对这个问题,郝昆认为前者无论是内置的内容平台还是OTT盒子的覆盖,如今都已经受到了相当程度的管制,和网络资源无法相提并论。而后者,诸如海信电视为世界杯专门推出AI识脸功能完全是花式炫技多此一举。“看到这个功能的演示我尴尬癌都犯了。”

互联网电视和智能电视看似遍地开花,事实上这二者面临的市场状况远比想象中严峻。

就像大多数消费者如今认知的那样,互联网电视在经历了2017年乐视系崩塌的震动后一蹶不振,看尚等品牌相继曝出业务困难及裁员等消息,而继乐视后有可能成为新带头大哥的小米和暴风TV如今也几乎沦为低价代名词。暴风TV近期更是曝出资金链紧张、主要股东反复质押股权等和乐视当时如出一辙的问题。

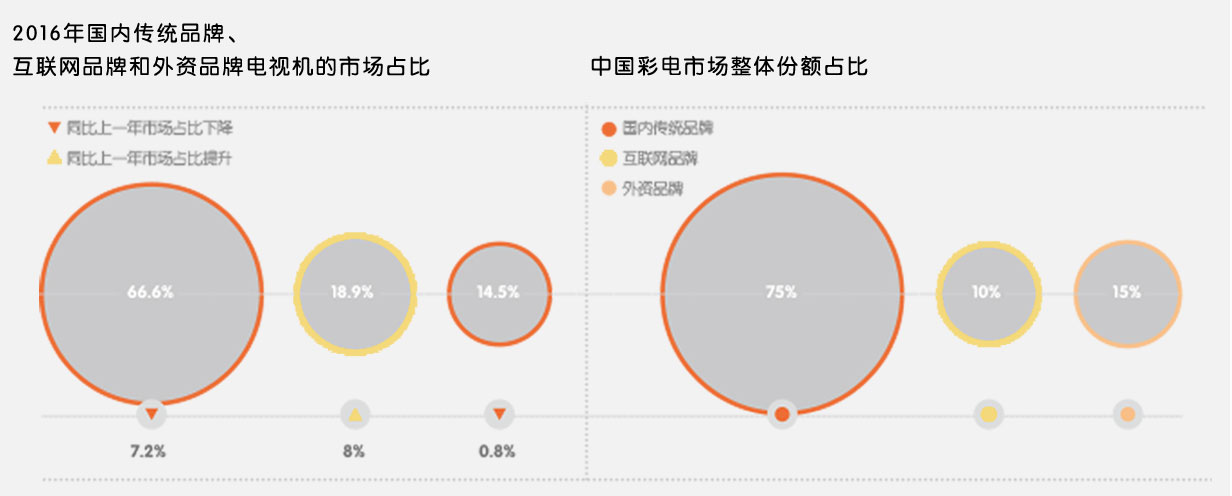

所有人都意识到,互联网电视阵营可能要凉了。根据中国电子商会消费电子产品调查办公室发布的2017年《平板电视发展趋势报告》显示,2017年互联网电视阵营整体销售只有区区480万台,这距离2016年乐视创下的600万台销售记录几近腰斩。而阵营占比方面,国内传统品牌把持着75%的市场份额,外资品牌占15%,互联网电视只剩10%。在乐视主动枪毙自己之后,看似空出的市场份额并没人迅速补位,或者说没有人有能力补位。乐视大厦崩塌带来最严重的后果绝非互联网电视阵营信任度的岌岌可危,最重要的问题依旧在于互联网电视端口“硬件补贴,内容付费”的商业模式在乐视失败后遭遇了消费端和资本方的双重质疑。

中国电子商会副秘书长陆刃波在接受采访时分析了互联网电视萎缩、环境进一步恶化的五大原因,“一是缺乏有效供应链,自身没有话语权;二是主要依靠资本融资,产品制造能力几乎为零;三是上游面板长周期高幅度涨价,自身体量不足以承受压力;四是信任危机引发用户谨慎购买,造成恶性循环;五是产品内容同质化严重,缺乏创新,盈利模式脆弱。”

一方面,互联网电视期望和传统电视品牌打出差异化的竞争效果,希望内容付费可以成为主要的盈利手段。但另一方面,从去年开始的制造成本上涨以及消费者、资本对内容付费模式的质疑让其不得不在今年做出改变。暴风集团董事长兼CEO冯鑫在今年提出了“AII for TV”的集团战略,主要涉及硬件制造升级,AI技术研究等相关领域,但在互联网电视最关键的内容方向上,暴风TV显得有些避重就轻。从这种意义上来说,曾经紧跟乐视身后的互联网企业如今已然倒向了传统制造企业的模式,只不过在对应的技术和设计方面,仍然具有很强的互联网气息。

另一方面,从价格上来看,曾经一度飙涨到和传统电视品牌价格相差无几的互联网电视已经全面走在低价倾销的道路上。从今年618期间公布的数据来看,包括热门品牌小米、暴风TV在内,进入全品牌前10销售量的产品均在千元以内,一度力推的65英寸以上屏幕销售并不理想,相反40英寸以下的互联网电视成为了主角。在消费全面升级,城市消费者更青睐大屏幕的今天,低价和小屏想要拉回这些消费者似乎是不可能完成的任务——在沦为低线城市和卧室备选产品后,寄期望于互联网电视逆袭客厅的那些品牌似乎也只是得到了短期的镜花水月。

反观智能电视方向,除了提到过的尴尬,超出普通电视10%—15%的溢价也成为目前电视影响消费体验的一大因素。在苏宁易购的彩电销售区域,几乎每个品牌的店员都会向用户演示智能电视的部分功能,主要集中在人脸面部识别以及语音控制等几个目前各品牌几乎均有配置的功能上。对于屏幕面板、使用的图像处理技术、动态优化技术以及在购买过程中需要注意的屏幕暗亮点问题则很少提及,甚至店员自己也不清楚这些功能。

“为了智能而智能,坐地起价!”我们在卖场随机采访了几位有电视购买意向的顾客,得到了如上答复。当电视品牌商将面向消费端的推广重点放在以智能吸引眼球上时,面板技术、图像技术的不透明只能带来智能技术不够成熟的突兀展示,而动辄千元以上的溢价,的确给一部分消费者造成了消费前的暗示——我为什么要买一款如此普通却又不甘平价的产品呢?和电视说话很有趣吗?有siri难道还不够?

参与讨论

评论列表 共有 0 条评论